新(xīn)形势下,房企转型的3大特征、4个方向与4大策略

2019-09-16 09:37:50 来源: 康养产业研习社

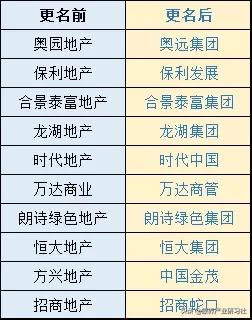

近两年来,数十家头部房企纷纷通过更名弱化“地产”,典型的如第一梯队的保利、恒大等纷纷改名。

部分(fēn)房企改名情况

部分(fēn)房企改名情况

此外,万科(kē)多(duō)地的城市公司也将名字中的“地产”二字隐去,郁亮曾在2018年6月份的股东大会上表示,十年之后万科(kē)不应该是地产公司了,要把城市公司名字中的“地产”去掉……

从这些房企的改名方向来看,都呈现出一个统一的趋势——通过更名弱化地产业務(wù)。房企经营策略与方向的变化,體(tǐ)现了其转型的诉求与决心,也印证着市场的急速转变。

可(kě)以说,近两年房企在房地产板块的发展确实遭遇了“瓶颈”,市场的转变倒逼房企转型。但问题是,尽管现在传统的房地产标杆企业都在尽量避开“房地产”这个标签,但下一步的“去何处、如何去?”却是摆在全行业前面的一个深刻命题。

在这样的一个命题之前,各路房企也是八仙过海各显神通,结合自身的特点,做出了诸多(duō)探索与尝试。根据对行业的观察,我们归纳房企的转型之路,供大家参考。

房企转型的3大特征

1.房企发展战略调整

战略转型是房企发展转型的首要表现,在战略转换下实现运营业務(wù)、营收模式等的系统转换。

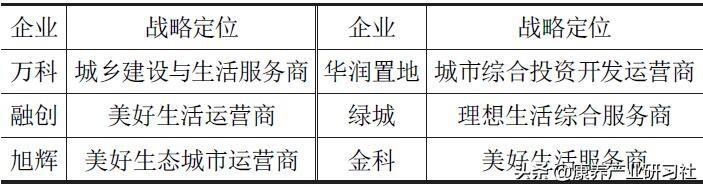

為(wèi)适应城镇化进程、房地产市场调控及房地产发展阶段的变化,部分(fēn)样本上市房企不断调整发展方向和战略定位,强调由地产开发向城市运营、生活服務(wù)、产业引导的战略转型,主动转换发展定位,更好地服務(wù)社会需求和社会民(mín)生,也有(yǒu)少量企业进行企业名称更换,弱化房地产开发的表述。

如万科(kē)2014年把“三好住宅供应商(shāng)”的定位延展為(wèi)“城市配套服務(wù)商(shāng)”,2018年进一步升级為(wèi)“城乡建设与生活服務(wù)商(shāng)”。华润置地逐步向“城市综合投资开发运营商(shāng)”转型。

尽管物(wù)业开发仍是房企最主要的业務(wù)和营业收入来源,但整體(tǐ)上房企已经开始从战略定位上重视运营和服務(wù)业務(wù),向配套商(shāng)、运营商(shāng)、服務(wù)商(shāng)转变,改变传统拿(ná)地-开发-销售的单一发展模式。

2.房企业務(wù)的多(duō)元化

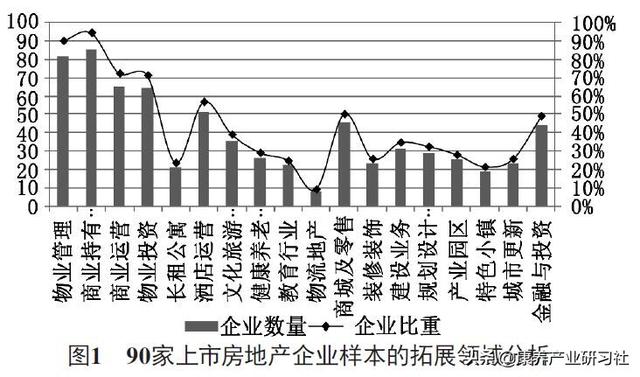

与发展方向和战略定位调整对应,房企加快在非物(wù)业开发业務(wù)领域的拓展,突出表现為(wèi)向行业细分(fēn)领域、消费短板领域、既有(yǒu)空间整合领域拓展。统计样本上市房地企业业務(wù)领域数量情况,样本上市房企平均约有(yǒu)8个拓展领域,大多(duō)企业有(yǒu)6~10个转型领域。

比较房企在各业務(wù)领域的参与情况,整體(tǐ)上,超过60%的房企开展了物(wù)业管理(lǐ)、商(shāng)业租赁和运营、物(wù)业投资业務(wù),30%~60%的企业拓展酒店(diàn)经营、文(wén)化旅游、金融投资、商(shāng)城及零售等业務(wù),低于30%的企业参与了健康养老、教育等补消费短板业務(wù),以及产业园區(qū)、特色小(xiǎo)镇、物(wù)流地产、城市更新(xīn)等产业和新(xīn)空间拓展业務(wù)领域(图1)。

显然,房企拓展的主要领域仍集中在传统的物(wù)业管理(lǐ)、商(shāng)业、办公、酒店(diàn)管理(lǐ)等方面,对租赁、文(wén)旅、康养、教育等补足消费或服務(wù)短板领域参与度仍然较低。但对各业務(wù)营业收入分(fēn)析发现,新(xīn)业務(wù)营业收入规模近年来迅速扩大。

3.房企运营模式探索

开发-销售型和持有(yǒu)-运营型是房地产发展的两种基本模式,前者主要适用(yòng)于住宅类产品,后者在商(shāng)业地产、長(cháng)租公寓、旅游地产、养老地产等领域的应用(yòng)较多(duō)。

目前我國(guó)房地产业发展仍以开发-销售一次性盈利模式為(wèi)主。尽管房企在商(shāng)业办公地产仍以开发销售為(wèi)主,但大多(duō)企业通过持有(yǒu)部分(fēn)物(wù)业获取持续性收益。部分(fēn)企业持有(yǒu)物(wù)业规模不断增大,如2014~2017年华润置地持有(yǒu)物(wù)业面积由220万平方米增加到688万平方米。

随着房企向新(xīn)业務(wù)领域的拓展,房企探索了多(duō)种持有(yǒu)-运营型模式,既有(yǒu)轻资产运营模式,也有(yǒu)重资产运营模式,核心均是通过专业化的资产管理(lǐ)和物(wù)业运营,有(yǒu)效提升物(wù)业资产价值。

去何处——房企转型的4个方向

1.以住宅為(wèi)核心提供增值服務(wù)

物(wù)业开发和销售一直是房企的核心业務(wù),而商(shāng)品住房在销售规模和收入上又(yòu)占绝对比重。以提升住宅产品品质和服務(wù)為(wèi)中心,增加住宅配套服務(wù)、寻求增值点是房企延長(cháng)产业链的重要方式。这主要表现為(wèi)房企不断升级居住产品,开展物(wù)业管理(lǐ)服務(wù)、社區(qū)服務(wù)、装修业務(wù)等,其中社區(qū)物(wù)业与房产、家装、金融的协同价值越来越明显。

家装行业有(yǒu)两大特点:一是家装市场空间巨大,中國(guó)建筑装饰协会数据显示,2017年住宅家装总产值接近2万亿。未来,房地产市场增量萎缩,新(xīn)房装修受到影响,但按照平均7~10年的再装修周期计算,存量房二次装修的需求仍不容小(xiǎo)觑,十年内产值将达4万亿;二是行业集中度较低,由于家装行业门槛低,市场极度分(fēn)散,多(duō)為(wèi)百亿规模以下企业,市占率不足1%,亟待整合。

在这样的背景下,房企进军家装行业,具有(yǒu)天然的品牌优势和规模优势,為(wèi)用(yòng)户提供定制化的一站式家装服務(wù)。一方面,房企具有(yǒu)明显的品牌优势,容易得到用(yòng)户的信任,获客能(néng)力较强,如万链50%的二手房就是从链家承接的,成立一年的时候已经占据北京區(qū)域家装市场份额第一的位置;另一方面,房企可(kě)依托规模优势,有(yǒu)较强的议价能(néng)力,能(néng)有(yǒu)效控制成本。

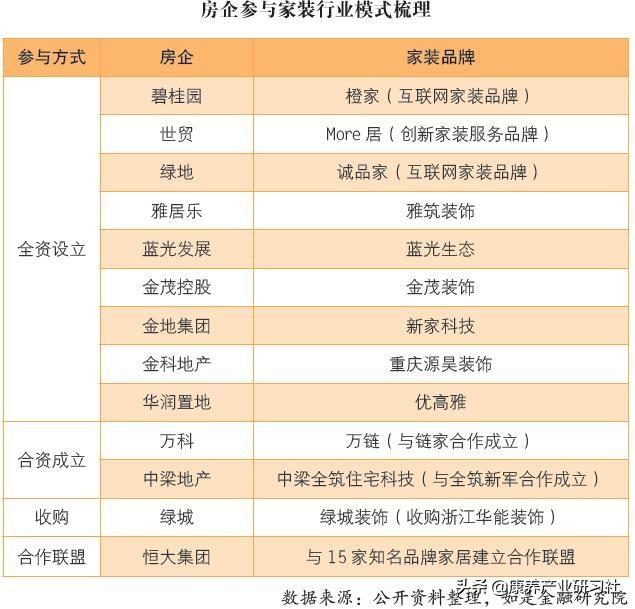

基于此,房企积极参与布局家装行业,培育新(xīn)的盈利增長(cháng)点。 房企参与家装领域的方式可(kě)分(fēn)為(wèi)四大类:

一是全资设立的家装服務(wù)平台,这也是目前最主流的方式,如碧桂园外部孵化的橙家、世茂内部自主孵化的More居;二是与外部成立合资公司,如万科(kē)和链家共同投资的万链;三是收購(gòu)家装企业,比如绿城收購(gòu)浙江华能(néng)装饰,发展為(wèi)绿城装饰;四是合作联盟,恒大与全友家私等15家知名品牌家居企业达成战略合作。

房企进入家装行业后的发展路径也不尽相同,主要有(yǒu)两大发展方向:

一是标准化,打造互联网家装平台;90家上市房地企业中超过90%的企业拥有(yǒu)物(wù)业管理(lǐ),并将大数据、物(wù)联网等信息化技术和手段应用(yòng)到社區(qū)管理(lǐ)和服務(wù)中,如企业通过管理(lǐ)应用(yòng)软件(APP)的开发、社區(qū)平台的建设以及大数据分(fēn)析等提升物(wù)业管理(lǐ)的信息化和增值化,构建智慧型社區(qū)。而以花(huā)样年集团旗下彩生活為(wèi)代表的部分(fēn)企业,通过信息化平台的输出实现物(wù)业管理(lǐ)规模的拓展和服務(wù)收益的增加。

二是定制化,满足个性化家居需求。

2.以资产為(wèi)整體(tǐ)重视运营管理(lǐ)

上市房企在销售物(wù)业同时,持续增大物(wù)业持有(yǒu)面积和运营规模,强化开发建设后续环节的经营管理(lǐ),加大资产持有(yǒu)规模。其中90家上市企业中有(yǒu)85家持有(yǒu)商(shāng)业地产,65家进行商(shāng)业管理(lǐ)和运营,分(fēn)别占到样本上市企业的94.4%、72.2%。

一些房企业務(wù)逐渐扩展到長(cháng)租公寓、联合办公以及民(mín)生工程等行业细分(fēn)领域。如90家房地产上市企业中有(yǒu)21家实质性进入長(cháng)租公寓领域,并建立了公寓运营机构的独立品牌,如泊寓、冠寓、领寓、朗诗寓、碧家等。房企通过物(wù)业持有(yǒu)和运营获得稳定、持续的租金和管理(lǐ)收益,并通过物(wù)业运营提升资产价值,分(fēn)享资产的增值收益。

随着房企持有(yǒu)规模增大,房企加快建立以资产管理(lǐ)為(wèi)核心的运营模式,探索了品牌输出、参股并購(gòu)的轻资产运营及基金持有(yǒu)的重资产运营模式。如万科(kē)的“小(xiǎo)股操盘”的品牌输出管理(lǐ)模式,它通过调整收入结构和资产结构推动轻资产运营。

為(wèi)配合投资-开发-运营模式的转变,48.9%的样本房企涉及银行、证券、基金、互联网金融、股权投资、小(xiǎo)微金融、类REITs、CMBS等多(duō)种形式的金融业務(wù),但大部分(fēn)仍以发行相关房地产基金為(wèi)主,如房地产私募投资基金、城市更新(xīn)基金、并購(gòu)基金等。

3.以需求為(wèi)引领补足消费短板

在消费需求持续增加且个性化、差异化凸显背景下,房企以需求為(wèi)导向,加快供给与产品配套相关的服務(wù)方面。如适应租赁、健康、养老、旅游等新(xīn)兴市场需求,房企加大对生活服務(wù)领域的投资,越来越多(duō)的房企拓展健康养老地产,引入國(guó)外成熟管理(lǐ)团队或直接与國(guó)外养老管理(lǐ)企业合资开发养老项目。

在人口老龄化愈发严重伴随着“二胎政策”全面实施的背景下,居民(mín)对住房周边配套设施的要求从空间宜居向适老适幼的人文(wén)关怀升级。除地铁交通、商(shāng)场超市、公园等生活硬件配套外,人们开始更关注學(xué)區(qū)教育、医疗健康等人文(wén)软件配套。

对于房企来说,在开发新(xīn)住宅时应关注居民(mín)在不同生命阶段的生活需求:第一种方法是在住宅周边或社區(qū)增加适合老人、儿童的配套设施。例如“社康+医院”、儿童主题乐园、K12學(xué)校等;第二种方法是依托物(wù)业打造适老适幼的社區(qū)文(wén)化;第三种方法是在室内装修上增加方便老人、儿童生活习惯的设计。例如防滑地板、安全扶手以及卫生间的紧急按钮等。

目前,基于以上三种方法,比较出色的适老配套地产项目,有(yǒu)美國(guó)太阳城、日本港北新(xīn)城、國(guó)内的万科(kē)随园嘉树、绿城乌镇雅园等

美國(guó)太阳城采用(yòng)了完善的医疗配套+丰富的社區(qū)文(wén)化,打造专业养老社區(qū)。医疗配套方面,城區(qū)除了拥有(yǒu)专為(wèi)老人服務(wù)的综合性医院外,还配备了数百个医疗诊所。此外,还有(yǒu)专為(wèi)老人设立的生活救助中心、生活照料社區(qū)等配套设施。社區(qū)文(wén)化方面,老人们除了可(kě)以参加丰富的體(tǐ)育活动,还可(kě)以参与老年大學(xué)开设的课程来愉悦身心。

日本的港北新(xīn)城则采用(yòng)了养老住宅内嵌的模式,将普通住宅的一部分(fēn)套型进行适老化设计,如增加扶手、满足轮椅同行需求、考虑护理(lǐ)人员陪住等,提倡老人在家中养老,加强与社區(qū)的互动,这都值得借鉴。

显然,房企拓展文(wén)旅、养老、教育等服務(wù)产业,适应了社会多(duō)元消费的需求,有(yǒu)助于补足消费短板。在生产性服務(wù)需求上,房企拓展规划、设计和咨询服務(wù),参与共享办公、产业园區(qū)、特色小(xiǎo)镇等的建设,為(wèi)相关企业提供生产场地、展示平台、IP商(shāng)业孵化、链接资源服務(wù),构建生产、生活社群體(tǐ)系。

4.以产业链整合拓展新(xīn)空间

為(wèi)适应产业升级的要求,房企利用(yòng)综合开发、资金等方面的优势,以产业构建為(wèi)导向,向特色小(xiǎo)镇、产业园區(qū)、产业新(xīn)城领域拓展,形成“开发+产业”的综合开发模式,构建产业驱动的转型模式,也实现城市空间的拓展。

90个样本企业中有(yǒu)21.1%的企业拓展特色小(xiǎo)镇业務(wù)、27.8%家上市房企涉及产业园區(qū),以华夏幸福為(wèi)代表的企业探索“开发+产业+公共服務(wù)+专业服務(wù)”的发展模式。

各企业拓展方向存在很(hěn)大差异,有(yǒu)的进行产业园區(qū)、特色小(xiǎo)镇的综合开发,也有(yǒu)在物(wù)流地产及其他(tā)实體(tǐ)产业,少数企业涉及信息技术、生物(wù)医药、新(xīn)材料、航空航天及智能(néng)机器人等领域。

此外,随着特大超大城市住房市场进入存量住房阶段,城市更新(xīn)、旧村改造成為(wèi)获取城市新(xīn)空间的重要方式。25.6%的样本房企进入了该领域,主要集中在珠三角、長(cháng)三角、京津冀等经济发达的城市地區(qū)。

如何去——房企转型的4条建议

1.着重提升专业运营能(néng)力

持有(yǒu)运营、服務(wù)和管理(lǐ)领域对企业经营能(néng)力、专业化水平、持有(yǒu)成本等提出了较高要求。无论自持物(wù)业还是服務(wù)领域,运营管理(lǐ)能(néng)力是房企转型成功的核心要素,也是提升物(wù)业资产价值和形成新(xīn)收益增長(cháng)点的重要途径,这需要在人才、管理(lǐ)、技术应用(yòng)等方面的突破。

首先,加强专业人才培养和引进,通过引进专业人才、复合型人才或企业合作,既可(kě)以加大企业人才的培养,也可(kě)以直接从知名企业引进,或是与知名机构建立長(cháng)期合作关系。

其次,提升专业化管理(lǐ)水平,房企可(kě)以依托开发、建设经验,提升某个环节的专业化水平,可(kě)输出开发和运营管理(lǐ)模式,通过标准化、品牌化提升资产价值并获得管理(lǐ)收益。还需要企业合理(lǐ)选取运营模式,包括确定是采取重资产模式还是轻资产模式,也包括确定独立运营还是引进外部力量联合运营。在教育、医疗领域通常需要专业队伍,房企拓展该领域需要通过合作或收購(gòu)来实现。

再次,随着移动互联网以及新(xīn)社交工具和媒體(tǐ)的迅速发展,人们所需要的产品和服務(wù)触手可(kě)及,房企通过互联网、大数据、物(wù)联网等技术,对目标客户、消费人群、消费區(qū)域和市场特征进行整合,感知消费习惯、预测消费趋势,评估消费行為(wèi)、输出管理(lǐ)方案,对平台运营进行精细化管理(lǐ),实现运营决策和管理(lǐ)能(néng)力的提升。

2.强化资源有(yǒu)效整合

房企由开发商(shāng)转向城市运营商(shāng)、生活服務(wù)商(shāng),既需要对城市建设和社会发展的战略、方向有(yǒu)准确的把握,也要具备较强的资源整合能(néng)力,特别是根据业務(wù)拓展方向和自身特点强化资源的有(yǒu)效整合。

资源整合能(néng)力表现在对资金、土地、人力等要素的整合,可(kě)以很(hěn)好地解决项目融资、需要土地及管理(lǐ)人才的问题;也表现在与专业化企业、机构的对接,寻求有(yǒu)关部门政策支持;还表现為(wèi)对技术进步和创新(xīn)要素的整合,尤其强化互联网、新(xīn)媒體(tǐ)、大数据等在业務(wù)拓展中的应用(yòng)。

3.探索新(xīn)型金融支持

物(wù)业租赁模式兴起和存量资产时代到来,房企亟需探索创新(xīn)金融业務(wù),向前端投资延伸、向后端持有(yǒu)运营拓展,通过良好的运营绩效、资产增值和市场发展形成物(wù)业投资、开发、运营、退出的全价值链,前端重点发展股权投资基金,后端重点发展资产证券化。

近年来,部分(fēn)房企已经在类REITs等金融产品进行许多(duō)探索,而资产证券化(REITs)更為(wèi)适合持有(yǒu)运营模式,具有(yǒu)投资多(duō)元、收益稳定、流动性好、透明度高等优点。但我國(guó)REITs法律法规仍不完善,需要解决多(duō)重征税、非公募等问题。

房企应根据在细分(fēn)领域的开发建设和管理(lǐ)经验,着重通过提升专业化运营能(néng)力、商(shāng)业或住宅的资产价值,為(wèi)REITs推行提供条件,努力成為(wèi)商(shāng)业零售、住宅、办公、酒店(diàn)、康养、文(wén)體(tǐ)等细分(fēn)领域的专业运营商(shāng)。

4.强化领域研究和风险评估

前期研究储备是房企进入新(xīn)业務(wù)领域的重要支撑,新(xīn)领域分(fēn)析涉及战略分(fēn)析、市场需求、政策环境、行业特征、投入产出、经营模式、发展前景、潜在风险等方面。房企要充分(fēn)根据自身在开发和运营上的优势和经验,确定轻重资产模式,制定多(duō)元化的业務(wù)策略。

特别是,房企需要全面评估行业发展可(kě)能(néng)风险。首先,政策调整的不确定性评估。長(cháng)租公寓、特色小(xiǎo)镇、城市更新(xīn)等受政策影响较大,在租購(gòu)并举、新(xīn)型城镇化等相关政策推动下,房企纷纷布局。但一些房企仅仅借新(xīn)业務(wù)之名进行融资和获取土地,未真正进行业務(wù)转型,这样容易诱发政策的调整,将对业務(wù)拓展带来很(hěn)大的不确定性。如2017年底相关政策的出台使得房地产化的特色小(xiǎo)镇受到严格管控。

其次,市场需求变化的风险评估。如商(shāng)办物(wù)业持有(yǒu)运营受區(qū)域经济水平、社会需求结构、新(xīn)零售等的影响较為(wèi)明显,一些地區(qū)也存在商(shāng)业办公物(wù)业过剩现象。消费服務(wù)领域中,康养、旅游产品需要基于消费人群特征形成差异化的产品供应。

再次,技术因素的可(kě)行性评估。新(xīn)领域的拓展涉及项目选址、规划设计、配套服務(wù)、经营管理(lǐ)、企业并購(gòu)多(duō)个方面,都需要专业化的操作和科(kē)學(xué)的评估。特别是这些有(yǒu)较長(cháng)回报周期的新(xīn)业務(wù),既需要充足的资金渠道和多(duō)元的金融工具,也需要懂产业、成熟的运营管理(lǐ)团队进行专业化管理(lǐ)、提供差异化的产品。